派遣社員も厚生年金に加入できる?国民年金との違いとは?

日本には「国民皆年金(こくみんかいねんきん)制度」といって、日本に住む20歳から60歳未満のすべての人が公的年金に加入しなければならない決まりがあります。この公的年金には「国民年金」「厚生年金保険」の2種類があり、派遣社員もこのどちらかに必ず加入することになります。そもそも公的年金とは老後や自分が障がいを負ってしまったときに年金を受け取れるほか、自分が万が一、死亡してしまったときに遺族に年金が給付される、とても大切な社会保障制度です。本記事では派遣社員が厚生年金保険に加入するための条件に加えて、国民年金と厚生年金保険の違いも解説していきます。

※本ページの解説は以下の派遣労働者を前提としています。

- 使用される事業所が厚生年金保険の適用事業所である

- 65歳未満かつ、学生、日雇労働者、季節労働者、船員ではない

- 使用される事業所が臨時事業のものではなく、所在地が一定している

- そのほか、本文で記載されている以外の除外条件が適用されない

目次

派遣社員も加入資格を満たせば厚生年金保険に加入できる

老後や自分が障がいを負ってしまったときの生活資金、自分に万が一のことがあった場合の遺族の生活費を考えたとき、頼りになるのが公的年金制度です。冒頭でも触れたとおり、日本の公的年金制度には、「国民年金」「厚生年金保険」の2種類があります。

厚生年金保険は、民間企業や公的機関などに勤めている人のうち一定の条件を満たす人に加入資格が発生します。つまり、正社員だけでなく、契約社員、派遣社員、パート、アルバイトといった雇用形態を問わず、その条件を満たした人であれば厚生年金保険に加入できるわけです。一方で、厚生年金保険の加入資格を満たしていない場合は、国民年金に加入することになります。

厚生年金保険への加入資格

-

- 雇用契約期間が2ヵ月を超える、もしくは2ヵ月を超える見込みがある

-

- 契約で決められた1週間の労働時間が、一般の社員の3/4以上である

- 契約で決められた1ヵ月の労働日数が、一般の社員の3/4以上である

契約で決められた1週間の労働時間及び1ヵ月の労働日数が、一般の社員の3/4未満であったとしても、以下の条件をすべて満たしている場合は厚生年金保険への加入資格を得られます。

- 契約で決められた1週間の労働時間が20時間以上である

- 雇用契約期間が2ヵ月を超える、もしくは2ヵ月を超える見込みがある

- 1ヵ月の賃金が88,000円以上である

- 常時101人以上の厚生年金保険の被保険者を使用している派遣会社、もしくは100人以下で厚生年金保険への加入について、労使合意した派遣会社に勤めている

- 学生ではないこと

言葉だけでは少しわかりづらいかもしれません。そこで、契約で決められた1週間の労働時間と1ヵ月の労働日数が一般社員の3/4以上であることを前提として、派遣社員として働く場合に問題になりやすい、雇用契約期間についてわかりやすい例を挙げて説明します。

雇用契約期間による派遣社員と厚生年金保険の関係

Aさんの場合は、派遣会社で働き始めた当初から雇用契約期間が2ヵ月を超えているので、派遣社員として働き始めてすぐに厚生年金保険に加入できます。

Bさんは派遣会社での勤務開始後の雇用契約期間が2ヵ月を超えておらず、契約の更新もしていません。この場合、厚生年金保険には加入できません。

Cさんは、派遣会社での勤務開始後の雇用契約期間が2ヵ月以内ですが、2ヵ月を超える見込みがある雇用契約を締結しているため、派遣社員として働き始めてすぐに厚生年金へ加入できます。

Dさんは、雇用契約期間1ヵ月で派遣社員として働き始め、雇用契約期間が終わったあとに更新を行わず、1ヵ月の空白期間を開けて、さらに雇用契約期間1ヵ月の契約で働いているタイプです。この場合は雇用契約期間が2ヵ月を超えないので厚生年金保険には加入できません。

マイナビキャリレーションで働くと厚生年金保険はどうなる?

それでは、マイナビキャリレーションで働くと、厚生年金保険にはどのような形で加入することになるのでしょうか。マイナビキャリレーションは無期雇用派遣という働き方を提供しているサービスです。無期雇用派遣で働く場合、マイナビキャリレーションを運営しているマイナビワークスという派遣会社と雇用期間を定めずに雇用契約を結ぶことになります。この時点で、厚生年金保険の雇用契約期間についての加入資格である「雇用契約期間が2ヵ月を超える、もしくは2ヵ月を超える見込みがある」はクリアできます。

また、マイナビキャリレーションが紹介している仕事のほとんどはフルタイムでの勤務なので、労働時間、労働日数に関する加入資格である「契約で決められた1週間の労働時間が、一般の社員の3/4以上である」「契約で決められた1ヵ月の労働日数が、一般の社員の3/4以上である」も満たすことができます。

つまり、マイナビキャリレーションで働くと、ほとんどの場合、働き始めてすぐに厚生年金保険に加入できるということです。「派遣社員になると厚生年金保険に入れないかもしれない」と不安を抱いている人にとっては、メリットの大きなサービスであるといえるでしょう。

厚生年金保険と国民年金は何が違う?

このページの最初に、日本の公的年金制度には国民年金と厚生年金保険があり、このどちらかに加入しなければならないと書きました。さて、そもそもこの国民年金と厚生年金保険にはどのような違いがあり、厚生年金保険に加入するとどのようなメリットがあるのでしょうか。最後に、国民年金と厚生年金保険のおもな違いについて解説しておきましょう。

厚生年金保険のほうが国民年金よりも年金額が大きい

第一に知っておきたいのは、国民年金に加入している場合と厚生年金保険に加入している場合では、老後や障がいを負ってしまったとき、自分が死亡してしまったときに受け取れる年金の金額が異なるということ。厚生年金保険に加入している人のほうが受け取れる年金の金額が大きくなるのです。

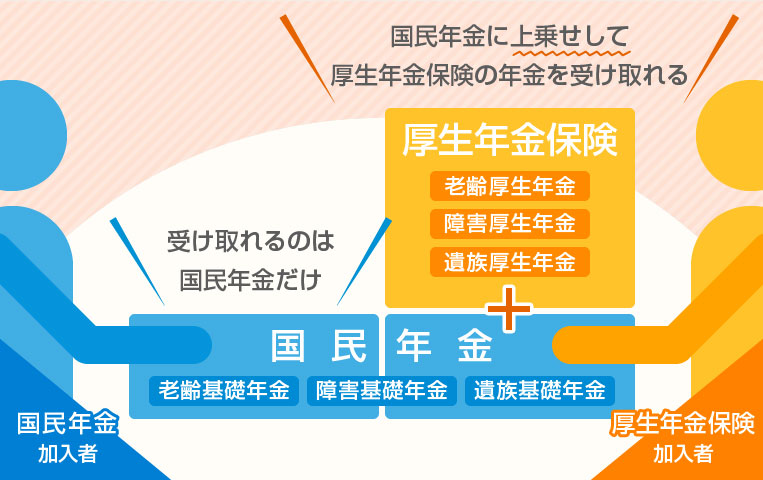

国民年金に加入している人が受け取れる年金を、それぞれ「老齢基礎年金」「障害基礎年金」「遺族基礎年金」と呼び、厚生年金保険に加入している人が受け取れる年金を「老齢厚生年金」「障害厚生年金」「遺族厚生年金」と呼びます。なぜ、厚生年金保険に加入している人のほうがそれぞれの年金を多く受け取れるのかを図を使って見てみましょう。

国民年金と厚生年金保険で受け取れる年金の違い

図を見るとわかる通り、国民年金に加入している人が受け取れる年金は、「●●基礎年金」と呼ばれる、国民年金がカバーしている部分だけです。一方、厚生年金保険に加入すると、国民年金にも同時に加入したことになり、「●●基礎年金」という国民年金部分に加えて、「●●厚生年金」という厚生年金保険の年金も受け取れるようになります。このため、厚生年金保険に加入している人のほうが、受け取れる年金の金額が大きくなるのです。

厚生年金保険と国民年金では保険料の支払い方が違う

老後や万が一のときの備えとなる国民年金や厚生年金保険ですが、将来、受給するためには、加入後から決められた保険料を支払う必要があります。そこで気になるのが保険料。「厚生年金保険は受け取れる年金が増える分、保険料の負担も大きくなるのでは?」と不安になる人も多いでしょう。しかし、大きな心配はいりません。保険料の仕組みが国民年金と厚生年金保険では大きく異なっているからです。

国民年金の保険料は誰でも一律の金額と決まっています。負担する保険料は毎年改定が行われるため年度によって異なりますが、2022年度の国民年金保険料は月額16,590円(前払いによる割引きあり)です。一方、厚生年金保険の保険料は、給与(標準報酬月額)と賞与(標準賞与額)に一定の保険料率(2019年9月分からの保険料率は18.3%)をかけた額と決められており、人によって異なります。たとえば月給(基本給だけでなく、残業手当、通勤手当などを含めた税引き前のもの)が210,000円で賞与がなかった月の場合、標準報酬月額は220,000円。220,000円(標準報酬月額)の18.3%は40,260円です。これが厚生年金保険の保険料となります。

標準報酬月額、標準賞与額って何?

「標準報酬月額」とは、受け取った給与(基本給だけでなく、残業手当、通勤手当などを含めた税引き前のもの)を一定の幅で区分したものです。たとえば、受け取った給与が210,000円〜230,000円だった場合の標準報酬月額は220,000円となります。「標準賞与額」は受け取った賞与の金額の1,000未満の端数を切り捨てたものです。支給1回につき150万円が上限となっています。

「やっぱり保険料が倍以上になっている……」と思った人はあわてないでください。厚生年金保険の保険料支払いの仕組みはここからがポイントです。厚生年金保険の保険料は会社と加入者が半分ずつ負担することになっているのです。つまり、自分が支払わなければならない厚生年金保険の保険料は最終的に20,130円となり、負担額は国民年金保険料より4,000円程度の上乗せで済むのです。

国民年金と厚生年金保険の保険料の違い

- 国民年金の前払いによる保険料割引は加味していません。

- 月給は基本給だけでなく、残業手当、通勤手当などを含めた税引き前のものです。

- 2022年9月の保険料を想定しています。

確かに、厚生年金保険に加入すると、負担する保険料の金額は少し増えてしまいます。しかし、老後や万が一のときに受け取れる年金が、国民年金の部分に上乗せされることを考えると、非常にメリットの大きな仕組みといえるでしょう。

年金の面でも安心感がある無期雇用派遣という働き方

今回は、派遣社員と厚生年金保険の関係について見てきました。マイナビキャリレーションが提供する無期雇用派遣には、雇用や給与が安定するというメリットがあります。また、老後や万が一のときの生活費をサポートしてくれる公的年金として厚生年金保険に加入できるのも大きなポイントと言えるでしょう。将来的に長く安心して働きたいという人にとって、マイナビキャリレーションが提供する無期雇用派遣という働き方は最適な選択肢といえるかもしれません。